文 / 杨蕾

来源 / 节点美妆

近日,全球消费品巨头宝洁公司(PG)公布了2026财年第二季度财报。单季数据显示其转型阵痛仍在持续,但纵观全年,其高端化与组织变革的长期战略已在中国市场显露出关键性破局信号。

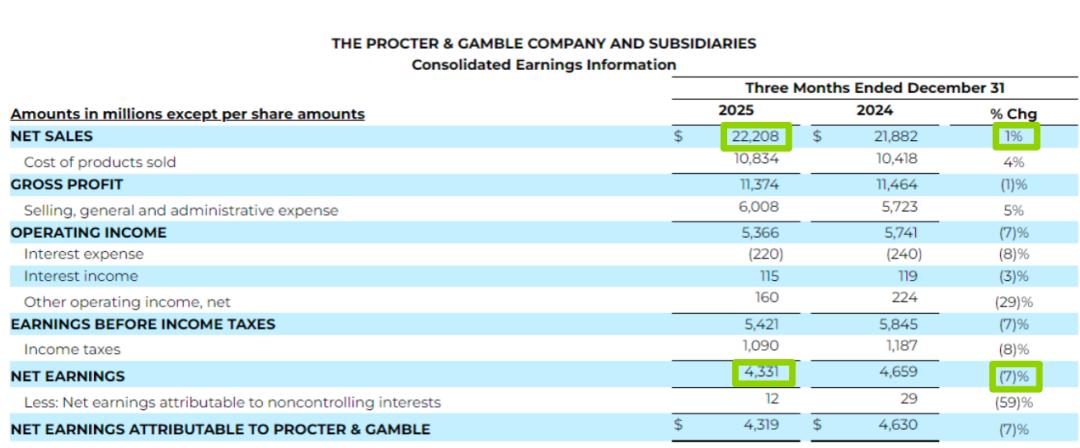

财报显示,2026财年Q2(2025年10-12月),宝洁净销售额同比微增1%至222.08亿美元(约合人民币1546.40亿元),但净利润同比下滑7%至43.31亿美元(约合人民币301.58亿元)。这一“增收不增利”的表现,主要受到原材料、关税等成本压力及集团战略性重组投入的影响。

然而,将视线拉长至整个2025自然年(对应宝洁2025财年下半年及2026财年上半年),公司全年净销售额853亿美元(合人民币5939.69亿元),同比增长1.19%;净利润上涨6.36%至165.31亿美元(1151.1亿元),整体表现稳健。

短期利润波动与长期业绩微增之间的反差,印证了宝洁当前战略的核心:不惜以短期利润为代价,换取向高端化与创新驱动的结构性转型。

其增长逻辑正从过去依赖全品类、周期性提价,转向聚焦于高毛利板块的产品创新与品牌价值提升;同时,其组织架构也在打破僵化的“部门墙”,试图构建更敏捷、直接对增长负责的运营模式。

尤其值得关注的是,大中华区市场在连续多个财年下滑后,已连续三个季度实现增长。其中,高端护肤品牌SK-II表现尤为突出,在消费端成功实现口碑反转,成为拉动增长的关键动力。

2025年双11大促期间,SK-II在天猫的成交额排名也从2024年的第8位上涨至第7位;而OLAY也随之上涨一格至第9位,锁定了排名前10。

在高端市场被欧美巨头把持、大众市场遭遇国货激烈围攻的“夹击”态势下,宝洁两大护肤品牌排名的同步攀升,这份成绩单拿得并不容易。

上个季度的财报分析会上,宝洁公司首席财务官安德烈·舒尔滕就以“非常出色”来评价中国团队。年关将至叠加不错的业绩,宝洁中国不仅能稍稍松一口气,或将还能拿到不错的“年终奖”。

美容部门见涨,中国市场回暖

按收入贡献来看,SK-II所在的美容部门或将拿到更丰厚的“年终奖”。

2026财年第二季度,该部门以5%的销售额增长领跑集团。然而,这一增长并非依仗新增的产品线,而是明确的“高端化”定价策略驱动,以“更贵的产品组合”实现有机增长。

这一增长特征在SK-II品牌上更加显著。

作为SK-II的灵魂产品,神仙水自1980年上市以来,从来没有升级过产品配方。对比当下市场让人眼花缭乱的成分概念,SK-II作为高端贵价品牌,产品线稍显薄弱。

在这一市场趋势的推动下,2024年四季度,SK-II推出LXP超高端系列,拿核心产品金奇面霜来说,50g正装售价高达3900元,但在天猫旗舰店累计销售量仅有600+。市场表现平平。

行业观察人士普遍认为,此举主要目的并非追求爆款销量,而在于拉高品牌价值天花板,为后续全线产品的价格体系提供“锚点”。事实也证明,在其经典产品“大红瓶”的后续升级中,官方定价体系得以保持坚挺。

真正的销售推动力来自渠道端的灵活变通。

在各大促销节点,SK-II广泛采用“买正装送等量小样”的策略,在消费端形成了“买一送一”的强促销感知,实质上是一种隐形的价格让步。这种“官方标价不降,渠道暗地优惠”的组合拳,目的在于维护品牌高端形象的同时,刺激那些价格敏感的高端客群下单,以防止客户流失。

在《节点美妆》看来,以SK-II为典型案例,宝洁在中国市场的回暖,并非源于用户基本盘的扩大,而是依赖于对现有客群的深度价值挖掘。

宝洁美妆部门的另一条大众护肤线OLAY曾凭借烟酰胺成分爆发式增长,一度跻身电商大促榜单TOP2,而后经历了一段调整期,排名滑落至TOP10边缘。

转机始于2024年。OLAY试图通过营销破局,尤其在体育领域精准落子孙颖莎。

2024年巴黎奥运会后,品牌迅速签约孙颖莎,成为首个与她合作的护肤品牌。

这次合作带来不小的声量与销量——官宣代言后产品10分钟销售额突破千万,两天内销售超8000万,在当时堪称现象级爆发。

然而,这种热点营销能否转化为长期的品牌忠诚度,仍是未知数。

其产品端向“超红瓶”等高端系列的升级,也面临着与众多国货品牌在相似价格带的直接竞争。后续增长能力是否坚挺,尚需验证。

一个事实是,集团内部增长并不同步:健康护理部门微增3%,面料家居及剃须护理持平,而婴儿、女性及家庭护理部门则下滑4%。

这直观地反映了宝洁当下的战略优先级:将资源向利润丰厚的美容板块倾斜,近乎战略性放弃部分增长乏力的大众化品类。

在《节点美妆》看来,这种“聚焦”虽在短期内提振了财报,但也意味着宝洁在中国庞大的大众消费市场中存在感持续减弱。其增长高度依赖单一板块和高端化定价,这种模式的可持续性,将在竞争愈发白热化的中国市场面临严峻考验。

“大象转身”难,组织动刀和本土化挑战仍艰巨

当SK-II和OLAY在财报上画出增长曲线时,宝洁这只“大象”的整体转身,却是一场涉及全球架构重组、应对地缘成本与激烈本土竞争的艰难跋涉。其转型成效如何,远非一两个明星品牌的增长所能反映。

首先是全球架构的重组。为应对增长压力,宝洁在2025年启动了名为“投资组合与生产力计划”的全球性重组。这项计划的代价不菲:未来两年削减约7000个非制造业岗位,同时伴以相应的重组费用,这也是其近期净利润承压的原因之一。

重组的根本逻辑,正如其CFO所强调的,是让品牌团队“直接对增长负责”,打破大公司固有的部门墙。

在中国市场,这一“根本逻辑”被具象化为新设的“品牌增长部”。这一调整被视为宝洁给予中国市场的“特区政策”,旨在整合分散的职能,实现从市场洞察到战略执行的快速闭环。

某种程度上,SK-II等品牌近期的市场敏捷反应,正是这套新机制试图催化的结果。

然而,组织调整仅是内部功课,宝洁面临的外部环境挑战更为严峻。

一方面是可见的成本压力。宝洁预计2026财年关税将带来约4亿美元税后成本,这直接侵蚀利润。尽管通过供应链优化已努力削减了一半的预期影响,但成本压力始终是悬在头顶的利剑。

另一方面,激烈的份额争夺也在挤压宝洁赖以生存的美妆部门。以中国市场为例,宝洁正遭遇“前后夹击”。

前方是欧莱雅、雅诗兰黛等国际巨头,它们已成功培育多个年销售额超30亿人民币的高端品牌矩阵;而后方,国货品牌的崛起势头更为猛烈。根据行业数据,2025年国货化妆品品牌的销售额份额持续提升,已经超过国外品牌。

以珀莱雅、上美为代表的美妆企业,正在通过精准的成分营销、全渠道运营和更高的性价比,在抗皱、美白等核心赛道上与国际品牌正面争夺市场份额,不断挤压宝洁大众品牌(如OLAY)的生存空间。

一个更直观的痛点在于,随着消费主力人群越来越年轻化,宝洁的品牌断层裂痕越来越宽。

尽管“品牌老化”的论断不能绝对化,但一个值得关注的现象是,宝洁已多年未能在中国市场成功孵化出如当年SK-II或海飞丝那样具有统治力的 “现象级新品牌” 。

而国内,洗护品牌如半亩花田、口腔护理品牌如参半、幼儿纸尿裤如babycare以及女性卫生用品等国货正在从四面八方包抄宝洁。

这个快消界的“黄埔军校”,正在被后来者赶超。如何跨越与新一代年轻消费者之间的认知鸿沟,是比财务数字更棘手的长期课题。

面对挑战,宝洁的应对策略是加速本土化。例如,与天猫新品创新中心合作,将部分产品的研发周期从12个月压缩至8个月。这种“中国速度”的尝试,反映出其试图弥补过往决策链路过长的短板。

然而,这种提速更多体现在对成熟产品的微创新或营销迭代上,在真正的颠覆性产品创新和品牌建设上,宝洁仍需证明自己能够赶上中国市场的消费心智变化速度。

*题图由AI生成

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。