文 / 一灯

来源 / 节点财经

近日,可孚医疗正式向港交所递交上市申请,如若上市进程顺利,其有望成为国内家用医疗器械行业首家“A+H”上市企业,公司希望借助港股平台拓展全球市场。

需要注意的是,2025年上半年,可孚医疗的海外收入占总营收比例仍然较低,仅为6.5%。

回顾其A股历程,2021年10月,可孚医疗以93.09元发行价登陆创业板,募资37.24亿元。但上市首日即破发,开盘跌超10%,收盘市值为142.35亿元。截至最新市值约81.26亿元,较行业龙头鱼跃医疗388.96亿元市值存在一定差距。

此番赴港IPO,可孚医疗是否能够有效推进全球化布局?在目前以营销为主的模式下,能否持续打造出具备竞争力的产品,进而改善业绩与二级市场表现,仍是投资人关注的焦点。

01 后疫情业绩持续承压,增长步伐放缓

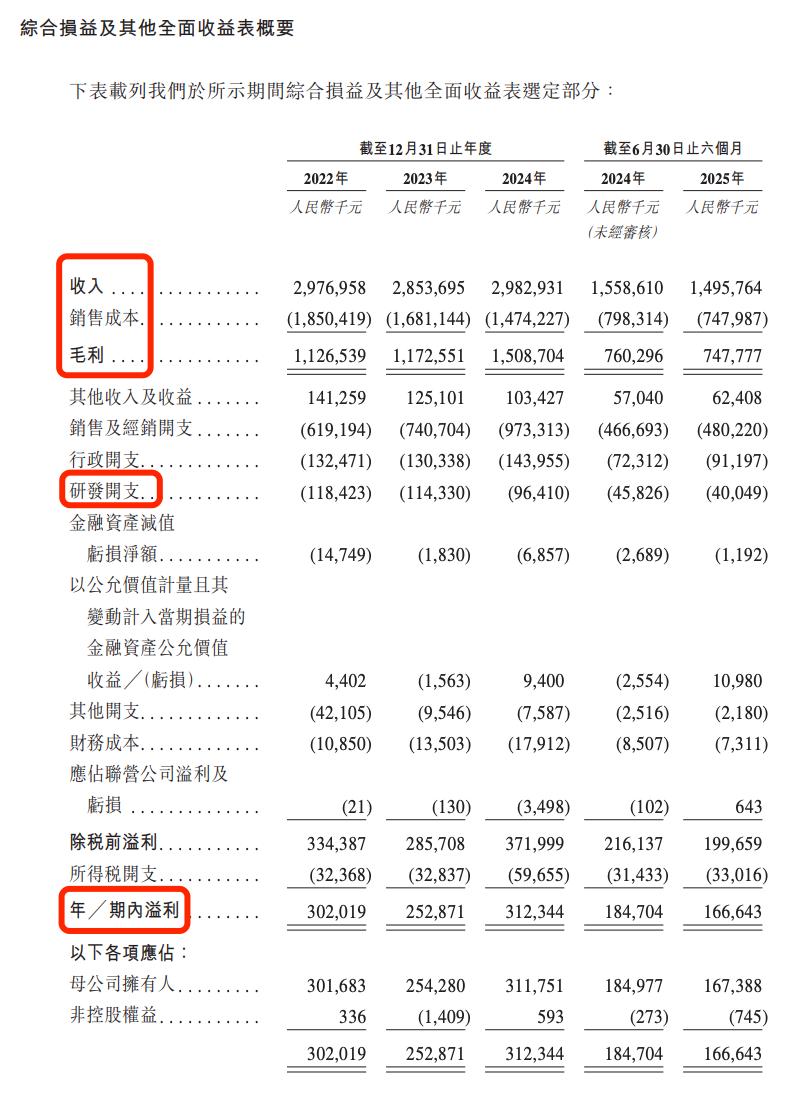

可孚医疗2021年创业板上市时正处疫情窗口期,防疫产品带动业绩显著提升。招股书显示,其2019-2021年营收分别为14.62亿、23.75亿和22.76亿元,净利润从1.24亿跃升至4.29亿。

随着疫情消退,公司增长有所放缓。2022至2024年,可孚医疗营收分别为29.77亿、28.54亿和29.83亿元,增速相较前期放缓。净利润方面,2022年和2023年分别为3亿元和2.53亿元,2024年小幅回升至3.12亿元,但仍未恢复至2021年水平。

25H1,公司营收同比下滑4%,净利润下降9.7%,短期业绩承压。

财务数据表明,可孚医疗在后疫情时代仍面临增长挑战,需进一步优化业务结构,深挖用户痛点,减少对短期热点的依赖,构建更具持续性的增长动力。

02 康复辅具成收入支柱,背背佳表现突出

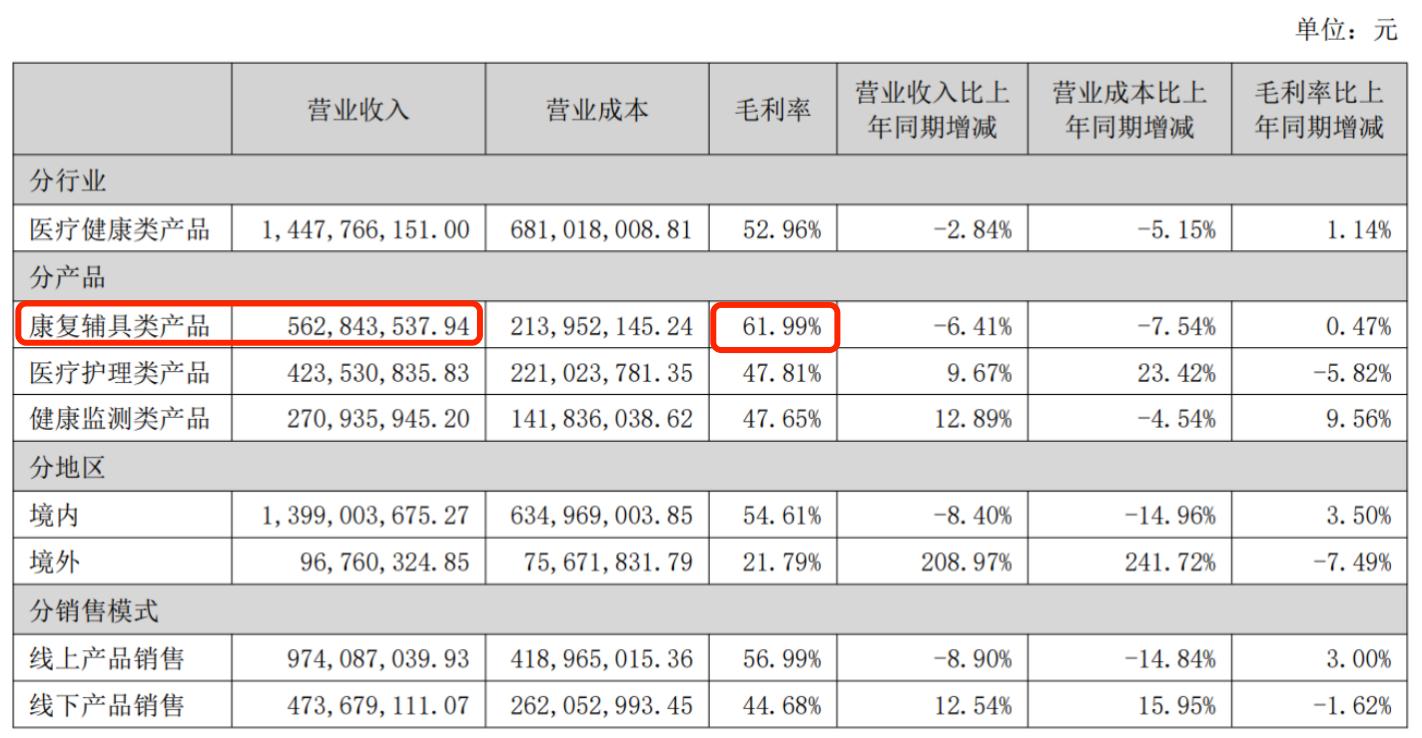

目前,康复辅具类产品已成为可孚医疗最大的收入板块,在2025年上半年贡献了38.8%的营收,且毛利率高达61.99%。其中,以背背佳为代表的矫姿产品更是成为拉动增长的关键引擎。

背背佳最初由知名连续创业者杜国楹打造。1997年,他花费5000元买下一项“矫正坐姿”专利,并创立品牌。凭借在电视购物时代精准捕捉家长焦虑的营销策略,背背佳迅速放量,仅一年时间就实现4.5亿元销售额,令时年25岁的杜国楹跻身亿万富翁行列。但他并未长期运营这一品牌,而是在2005年将其出售给橡果国际。

2022年4月,可孚医疗收购背背佳品牌,对其展开全新定位:从传统青少年矫姿市场扩展至全年龄段体态管理,加大明星代言和社交平台推广力度,转型在2024年见效,背背佳借直播带货再度翻红。根据招股书,2024年,包含背背佳在内的矫姿带产品实现年收约5亿元,斩获27.2%的市场份额。

不过,背背佳产品本身的医学争议仍未消散。有医学专家认为,矫姿带仅能提供暂时性姿态提醒,无法根治脊柱问题,长期使用需谨慎。在社交媒体上,不少网友将背背佳称为“美丽刑具”,产品闲置率较高,复购率低。其增长目前仍主要靠营销推动。

《节点财经》认为,尽管背背佳在短期内显著推高可孚医疗的收入,但其可持续性却仍需观察。伴随着监管趋严和消费者认知提升,可孚医疗需关注相关舆论与合规风险,并持续优化产品体验。

03 销售投入高于研发,渠道结构倚重线上

背背佳的“翻红”并非偶然,而是可孚医疗长期以来注重营销,在短视频和明星效应的助推下,被长期伏案工作但注重仪态的白领人群青睐。

根据弗若斯特沙利文的资料,“背背佳”品牌产品于2024年销售额位列矫姿带产品第一。根据招股书,2024年,包括背背佳在内的可孚医疗矫姿带产品年收入5亿元,市场份额达到27.2%,远高于第二名8.5%的市场份额。

不过,除了背背佳这一出圈产品,可孚医疗在其他产品市场表现并没有那么理想。根据天猫医疗器械热销品牌榜,鱼跃医疗排名第一,可孚排在次位;在比较常见的血压计和雾化器产品排行榜中,可孚医疗均排名第七;可孚研发投入较大的助听器赛道,天猫排行榜上第三名。

在时下大热的呼吸机赛道,相比动辄大几千上万的品牌,可孚医疗出品的产品性价比比较高,售价在2000元左右;但排名比较靠后,两款热卖产品分别排在第八名和第九名。

在医疗行业,消费者的普遍购买心理为要买贵的,才是对的。基于此,可孚医疗需加强研发能力,实现技术领先以提高在目标客群中的影响力。

值得注意的是,2025年上半年,公司销售费用高达4.8亿元,占总收入的32.1%,而研发费用仅为4004.88万元,占比2.68%,两者比例差异明显。2022至2024年,其销售及经销开支从6.19亿增至9.73亿元,同期研发支出从1.18亿降至9640万元。

与同行相比,可孚医疗的研发规模仍有提升空间。以鱼跃医疗为例,其2025年上半年研发投入为2.95亿元,是可孚医疗的7倍以上。

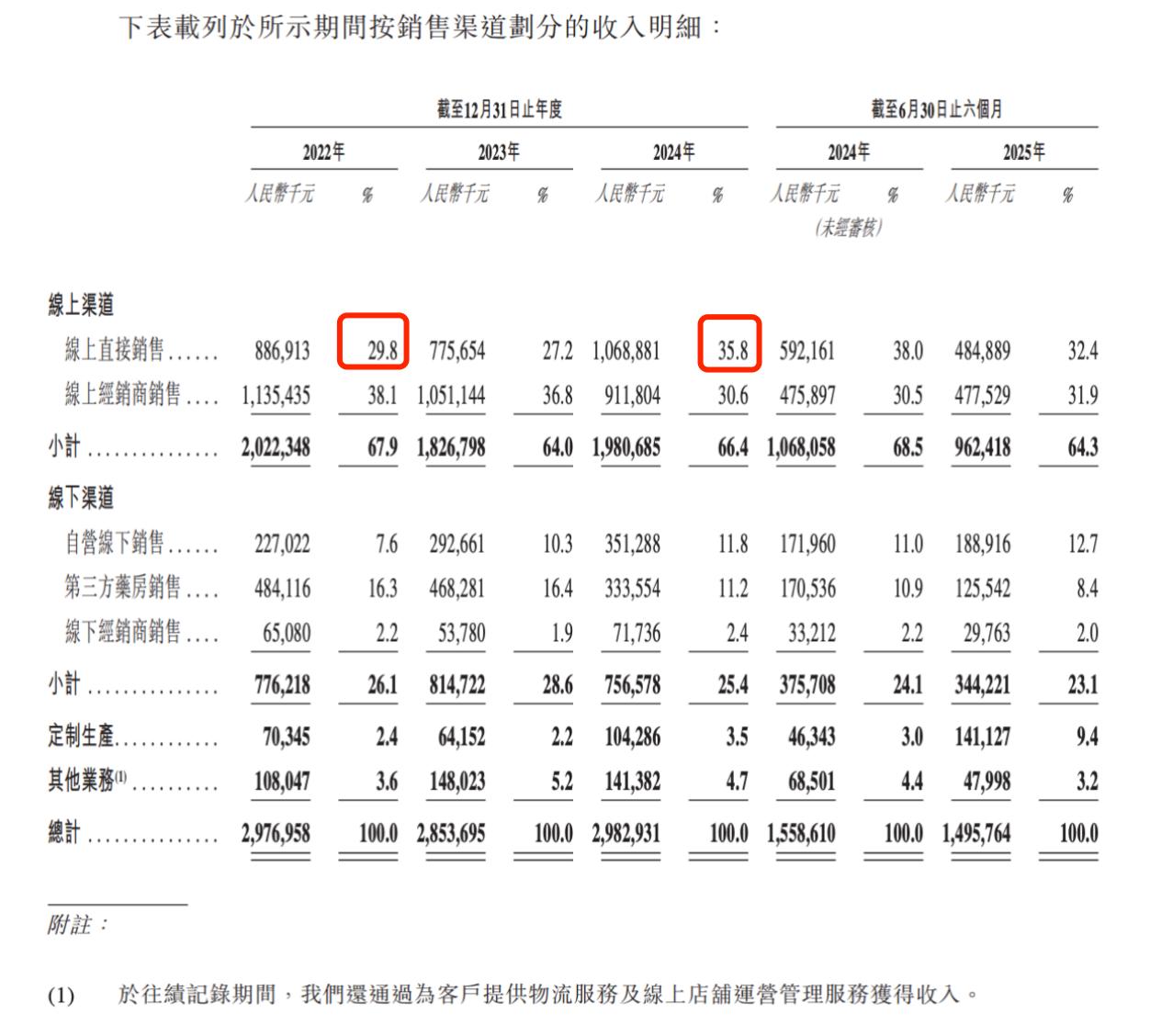

具体到营销支出结构,线上推广和服务费占据大头,2025年上半年合计支出1.98亿元。公司对电商平台的依赖度逐年提升,2022至2024年,线上直销收入占比从29.8%增至35.8%,天猫、京东、抖音等成为其核心销售渠道。

《节点财经》认为,这种高度依赖第三方流量的模式虽在短期内带来增长,却也使公司深陷多重风险:平台服务费持续上涨、算法规则变动无常、流量竞争日益激烈,这些都持续侵蚀着其利润空间和经营自主性。

线下渠道方面,可孚医疗虽已布局包括与老百姓大药房等连锁药房的合作,覆盖超20万家药店,并自建700余家直营门店(涵盖仓储大卖场、“好护士”、“乐康轩”零售门店及“健耳听力”验配中心),打造多品牌、多场景的服务网络。

尽管线下渠道覆盖面较广,但可孚医疗在不同渠道与品牌之间的资源整合与协同效应仍有提升空间。在涵盖多品牌的直营门店,如何进一步强化主力品牌形象、推动产品线之间的互补与联动,是其下一步门店优化中需重点考虑的方向。尤其是在医疗器械这类高度依赖专业信任的行业,打造具有认知优势和高辨识度品类,对品牌在线下渠道的长期竞争力和用户忠诚度形成关键支撑。

04 港股IPO推进国际化,海外市场发展初见成效

可孚医疗此次赴港上市,旨在进一步拓展国际资本市场推进全球化战略。公司在招股书中表示,上市将“提升境外融资能力”并“促进国际化策略”。

目前,可孚医疗的海外业务仍处于发展初期。2022年至2024年,公司海外收入分别为4200.6万、4987.0万和5915.1万元,占总收入比例从1.4%提升至2.0%。不过,到2025年上半年,可孚医疗的海外收入有了大幅提升,增至9676万元,占比6.5%,这主要得益于收购香港喜曼拿和上海华舟(超60%收入来自海外)。

上海华舟于今年1月并表。该公司成立于2002年,是国内知名的压敏胶制品生产企业,核心产品包括基础耗材、高端敷料等。客户群体覆盖国内外知名医疗器械及医用耗材品牌商,头部客户均拥有超10年合作历史,海外收入占比超过60%。

招股书显示,2025年6月底,可孚医疗已完成对喜曼拿医疗系统有限公司87.6%股权的收购。可孚医疗介绍,喜曼拿医疗系统有限公司于1986年成立,拥有近40年的经营历史,是香港地区知名的医疗产品零售商及批发商,目前运营30多家医疗产品零售中心、三家专业足病诊疗中心及一家体外反搏诊疗中心。

2024年5月,可孚医疗投资脑机接口企业纽聆氪医疗,也被视为对创新技术领域的一次尝试。

《节点财经》认为,可孚医疗通过并购,不仅可以快速切入不同赛道的医疗领域,以在相对应的赛道以成熟的产品打开市场,使公司整体运营提效;还能快速开拓并扩大在香港和海外的业务版图,进一步提升品牌的市场影响力。

整体来看,可孚医疗此次赴港IPO不仅是拓展融资渠道,更是其全球化与品牌升级战略的关键一步。公司在背背佳等明星产品的带动下实现阶段性增长,但仍需持续平衡营销与研发的投入,强化产品竞争力和海外布局,方能真正赢得资本市场与消费者的认可。

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。