文 / 潮汐君

站在《2023-2025新三年发展战略》的历史起点,上海农商银行(SH601825,证券简称为“沪农商行”)的规模和效益又上了一个台阶。

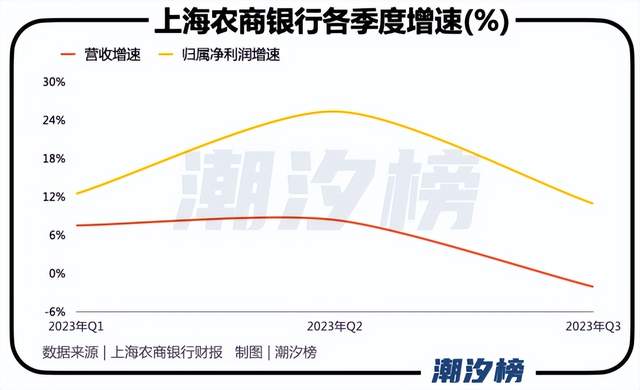

财报显示,2023年前三季度(报告期),上海农商银行实现营收204.15亿元,同比增长4.49%;实现归母净利润104.01亿元,同比增长15.82%;截至9月末资产总额为1.37万亿元,较2022年末增长6.79%。

整体来看,在LPR(贷款市场报价利率)持续下调,宏观政策强化金融对实体经济的支持力度、减费让利的大环境里,上海农商银行依然保持了稳健的上升势头。

不过,细化到各个季度,以及主要关键指标,上海农商银行有喜有忧。

整体向好的背面:Q3收入下滑,不良率抬头

上海农商银行的前身是诞生于1949年的上海农信事业,后于2005年改制成立股份行,也是全国首家在农信基础上改制成立的省级股份制农村商业银行,2021年8月登陆A股。目前,该行的注册资本为96.44亿元,营业网点逾360家,员工总数超1万人。

2023年前三季度,上海农商银行营收、利润双双拔高,但相较去年同期,增速均有所放缓。其中,Q3收入约为65.29亿元,同比减少2.13%。

究其原因,主要系期内上海农商银行利息净收入157.15亿元,同比仅微增1.02%,拖累总营收增长,尽管非利息净收入中,手续费及佣金净收入20.05亿元,同比增长14.66%,但占比过小,仍撼动不了基本盘。

进一步分析,在“资产荒” 蔓延,消费情绪低迷的处境里,净息差承压受窄,以及发放贷款、吸收存款的能力倦乏,都对上海农商银行的成长力产生负面影响。

截至今年9月末,上海农商银行贷款和垫款总额为7011.01亿元,较2022年末增长4.54%;吸收存款本金9768.71亿元,较2022年末增长3.54%。

横向对比,特别是辐射长三角,同样占据经营区位优势的江浙沪同行,比如宁波银行、江苏银行、南京银行等,上海农商银行的存贷规模偏小,且长势较慢。

数据显示,截至9月末,宁波银行各项贷款 12167.84 亿元,比年初增长16.33%;各项存款15852.54 亿元,比年初增长 22.22%。

同期,江苏银行各项贷款余额 1.79 万亿元,较上年末增长 11.55%;各项存款余额1.90万亿元,较上年末增长 17.12%。

资产质量方面,报告期内上海农商银行的不良贷款率有所抬头。

截至今年9月末,该行的不良贷款率为0.97%,较2022年末的0.94%增加0.03个百分点,同比也增加0.01个百分点。

图源:上海农商银行财报

同时,贷款拨备覆盖率为415.48%,较2022年末下降29.48个百分点,较2022年9月末下降23.67个百分点,抵御风险的“城墙”变薄了,但有助于释放利润。

事实上,上海农商银行频遭罚款,已暴露出风控的薄弱。

2023年上半年,因同业投资投向合规性审查不审慎,委托贷款资金违规用于禁止性领域、逆程序转让不良贷款、转嫁成本、并表管理不审慎等“19宗罪”,上海农商银行收到一张巨额罚单被责令改正,并处罚款共计1160万元。

11月13日,上海农商银行旗下上海崇明沪农商村镇银行因个人贷款资金违规流入资本市场,贷款五级分类不准确等5项违法违规行为被监管责令改正,并处罚款共计230万元。

值得一提的是,据8月份上海农商银行披露的公告,顾贤斌辞去首席风险官职务,由朱卫接任。

转型变阵,发力零售

据潮汐榜了解,上海农商银行在2023年发布了《上海农商银行2023-2025年发展战略》,称将从“量的积累”转向“质的飞跃”,从“体量优势”转向“质量优势”,实现高质量转型和发展。

零售作为其中的重要抓手,上海农商银行表示将围绕打造“以财富管理为引擎的零售金融服务体系”和零售转型九个体系建设,聚焦客户、产品、渠道三个重点,全面推进业务建设。

而在顶层文件指导下,上海农商银行也同步进行了组织结构变动,10月中下旬,其公告将零售条线一级部由零售金融部、信用卡部调整为零售金融总部、财富管理及私人银行部、个人贷款业务部、基础客群经营部,构建“客户一体化经营、产品专业化服务、资源集约化配置”的大运行体系。

简单总结,上海农商银行撤销了原有的一级部“信用卡部”,新增“财富管理及私人银行部、个人贷款业务部、基础客群经营部”为一级部。

探幽索隐,这或许和其信用卡业务萎靡有关。

根据央行公开的数据,截至2023年第二季度末,信用卡和借贷合一卡在用发卡数量为7.86亿张,相较2022年同期减少了2100万张。

具体到上海农商银行身上,于2020年底、2021年底、2022年底,其信用卡贷款余额分别为117.22亿元、110.65亿元、61.09亿元,规模逐年缩小。今年上半年更继续下滑24.86%至45.90亿元。

该背景下,上海农商银行在中报时介绍,将信用卡业务融入客户综合服务方案中。

换言之,未来,上海农商银行将从零售条线全局出发,审视信用卡业务在对客群的综合服务中扮演的角色和发挥的作用。

一系列举措落地到成果上,截至今年9月末,上海农商银行的零售金融资产(AUM)余额为7344.96亿元,较2022年末增长5.42%;个人贷款余额(不含信用卡)为1901.11亿元;个人客户数(不含信用卡客户)为2256.81万户,较2022年末增加162.40万户。

导向非息业务板块,报告期内录得收入47亿元,同比增长18.1%,远高于整体营收增速,收入占比约23%,比2022年提升约4个百分点。以招商银行、兴业银行等巨头为镜子,该板块仍有较大提升空间。

但也意味着,新的形势下,上海农商银行零售肩上的增长任务越来越重,且越来越紧迫。

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。