文 / 潮汐君

10月23日晚间,苏州银行(002966.SZ)率先公布了2023年前三季度业绩。

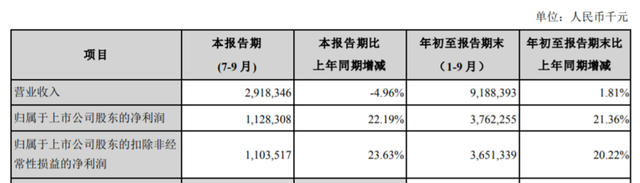

报告期内,该行实现营收91.88亿元,同比增长1.81%;实现归母净利润37.62亿元,同比增长21.36%;截至9月末,资产总额 5,835.10 亿元,同比增长11.24%。

虽然营收、净利润、资产均向上拔高,但资本市场并没有给出“好脸色”。次日(24日),苏州银行股价低开低走,盘中一度大跌近4个点,领跌银行板块,最终报收6.33元/股,创近一年新低。

利润跳涨背后?

苏州银行成立于2004年12月,是由东吴农村商业银行改制而来的城市商业银行,2019年8月在深圳证券交易所挂牌上市。

对区域性银行而言,很大程度上要靠山吃山,靠水吃水,所生长的土壤,比如企业多寡,业态丰富度,产业链深度、长度、人口红利等,往往决定其收成的丰歉。

苏州银行盘踞苏州,天然占据优渥的地理环境,苏州市GDP常年位居江苏省内第一,名列全国前茅,2022年苏州市GDP总量约2.4万亿元,仅次于上海、北京、深圳、重庆和广州,加之体量小,决策机制灵活,都为其最近两年的快速发展注入能量。

财报显示,2021年、2022年,苏州银行的归母净利润同比增速分别达到20.8%、26.1%,创利能力位居行业前部。

但在另一边,苏州银行的业绩呈现出“不增收却增利”的复杂局面,其创收能力相对乏力,2021年、2022营收同比增速分别只有4.49%、8.62%,甚至不及2020年的9.97%。

进入2023年后,苏州银行营收乏力的态势依然如故。就单三季度,实现营收仅29.2亿元,同比下滑4.96%,而2022年Q3为同比增长18.85%;实现归母净利润11.04亿元,同比增长22.19%。

图源:苏州银行财报

究其原因,苏州银行的非息收入表现偏弱。

在宏观经济缓步慢行,净息差持续收窄的背景下,银行通过放贷和付息的传统赚钱模式正越来越难堪“引擎”重任,取而代之的是投资业务收入、中间业务收入和手续费收入等非息收入的贡献度逐年攀升。

但具体到苏州银行身上,2023年前三季度,非息收入27.95亿元,同比变化幅度为-2.8%。其中,第三季度同比负增11.6%,相较中期增速1.14%,滑坡速度显著加快。

再者,息差下行对于净利息收入也造成了一定的冲击,其前三季度净息差1.71%,环比中报下降3个基点,但同比下降14个基点,降幅扩大拖累利息净收入增速环比下降3.3%至4%。

那么,苏州银行又是如何斩获净利润高涨的呢?

从数据来看,有两个抓手。

一是吃高拨备覆盖率的“存粮”,该指标由2022年前三季度的532.5%降至本期的524.13%,释放出一部分利润。

值得注意的是,2019年9月,财政部发布《金融企业财务规则(征求意见稿)》,针对贷款损失准备计提方面提出的规定:“以银行业金融机构为例,监管部门要求的拨备覆盖率基本标准为150%,对于超过监管要求2倍以上,应视为存在隐藏利润的倾向,要对超额计提部分还原成未分配利润进行分配”。

二是信用减值损失。2023年前三季度,苏州银行计提信用减值损失13.24亿元,同比2022年前三季度的21.34亿元减少8.1亿元,降幅高达37.97%,这一降幅远超贷款不良率下降幅度,难免有调节利润嫌疑。

还有哪些看点?

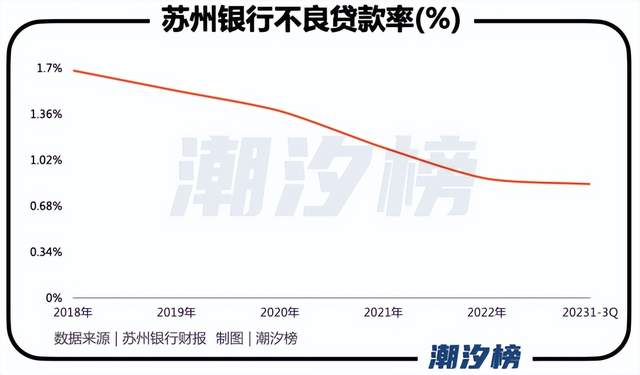

一般来说,解读金融类机构的财报,必然少不了不良贷款率,这是评价资产质量、内控和合规能力的关键指标。

若拿苏州银行VS北京银行、上海银行等同业对手,前者对不良的控制可圈可点。

2023年前三季度,苏州银行通过不断厚培集团一体化风险管理能力,加快提升数字化风控水平,牢筑“三道防线”等措施,驱动不良贷款率同比下降0.04%至0.84%,较中期下降0.02%。

拉长时间轴,2010-2014 年,在“四年翻倍”目标下,苏州银行规模快速膨胀,但粗放式的经营也带来了风险的积累,2014-2016 年,其不良风险集中爆发,2016 年末不良率已达到1.49%。

2018 年开始,苏州银行大幅收紧不良认定标准,叠加加大不良处置力度,最近五年,苏州银行的不良贷款率呈稳健回落趋势,从2018年的1.68%降至2022年的0.88%。

不过,截至2023年9月末,苏州银行的关注类贷款24.26亿元,比上年末增加5.56亿元,占发放贷款和垫款总额的0.84%,比上年末扩大0.09个百分点;关注类贷款迁徙率从12.79%上扬到14.04%。

迁徙率和各银行口径的松紧程度有关,通常情况下,不良率与关注类贷款迁徙率的变化应该是正相关。换句话说,关注类贷款是最有可能转化为不良贷款的,这意味着苏州银行不良贷款存在继续扩大的潜在风险,后续资产质量或承压。

潮汐榜注意到,今年9月,苏州银行无锡分行因员工行为管理不到位、项目贷款管理不到位,被国家金融监督管理总局无锡监管分局处罚款75万元。

此外,苏州银行的对公贷款也是一大看点。

截至9月末,苏州银行发放贷款和垫款总额2771.79亿元,较上年末增长了15.73%。其中,公司贷款和垫款为1912.46亿元,较上年末大增19.43%;而个人贷款和垫款为981.24亿元,仅较上年末时增长了8.42%。

不难看出,立足苏州这颗璀璨的工业明珠,辐射“贵精、藏富于民”的江苏省,在房地产收缩,让利实体的处境中,苏州银行作为本土唯一的法人上市银行,确实拥有不可多得的资源禀赋,并体现为扎实的对公基础。

总的来说,苏州银行的这份三季度,有槽点也有亮点,但结合资本市场的反馈,如何破局营收增长,仍然是亟待解决的问题。

节点声明:本内容为作者独立观点,不代表节点财经立场。未经允许不得转载,文中内容仅供参考,不作为实际操作建议,交易风险自担。